塾通いは必然!? 教育資金不足を回避する鍵は家計簿とキャッシュフロー表にあり

塾に通わせたり家庭教師に勉強を見てもらえば、子どもの成績はそれなりに上がるものです。期待を込め、時には安心料としてその費用を負担するわけですが、家庭で負担できる金額には限度があることを常に意識するようにしましょう。

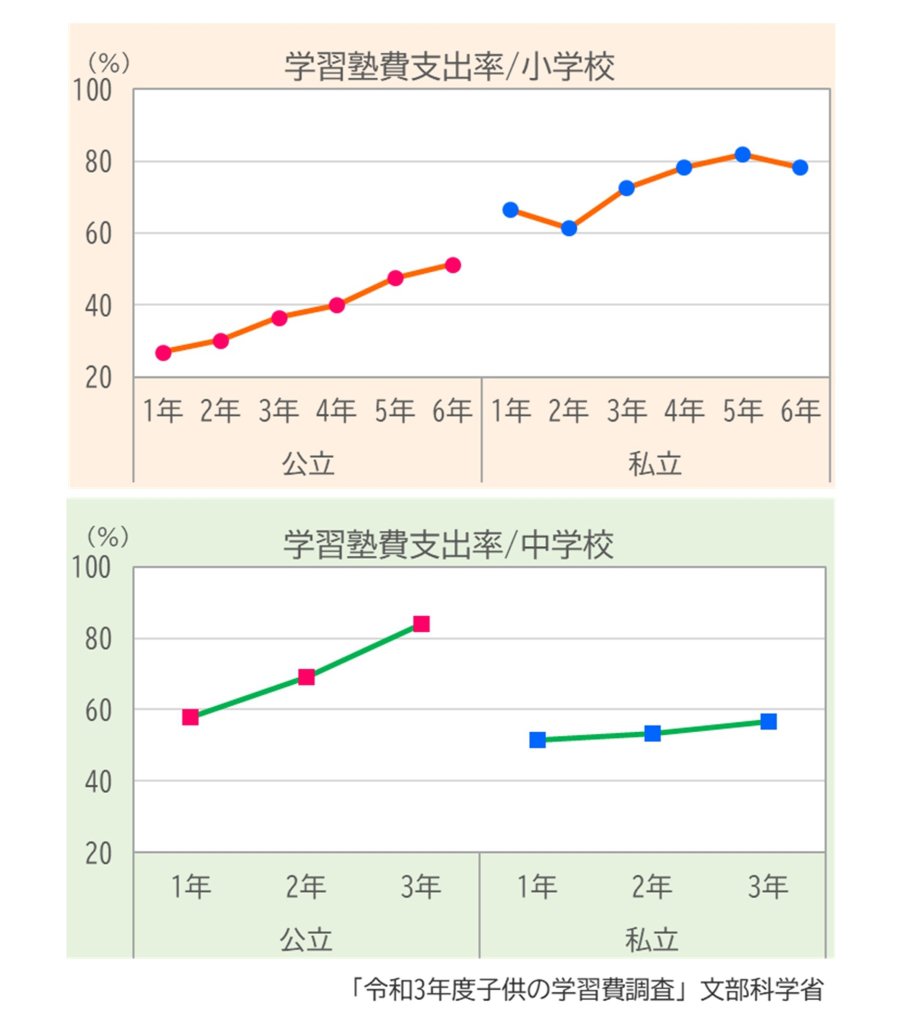

塾通い、小6で半数を越え、中3では8割超にも

塾代を出している家庭の割合は、学年が上がるにつれて大きくなります。公立小学校では1年生で27%だったものが4年生では40%になり、6年生では51%と右肩上がりです。私立小学校では1年生ですでに66%で、6年生では78%にのぼります。

中学生になると、公立はさらに塾代を出す家庭が増え、3年生では84%。1クラス40人の場合、33~34人が塾に通っている、もしくは、その学年で塾に通ったということになります。もはや、"みんな"が塾に通っていると感じてしまいそうです。

ここで、いったん冷静に考えたいのは、なぜ塾に通うのか、通わせるのかということです。"みんな"が塾に通っていれば、子ども自身も親もウチだけ通わないのは不安、みんなと同じように塾に通おう・・・となることは十分に考えられます。

けれど、単にみんなと同じであれば安心だからという理由で負担するには、学習塾費はお安くありません。

「学校の授業をもっと理解したい」「受験対策のため」など、はっきりとした目的を持ち、それに見合った負担だから支出すると自分で決めないと、わが家の家計はコントロール不能になってしまいます。

塾の費用VS現在の家計

さて、子どもがしっかりとした目的をもって塾に通いたいと希望した場合、目的に見合った塾代であると認識できれば、親は塾代を出すものでしょうか。

家計相談に来た人達や筆者の子育ての経験からは、「出してやる」し、「何とか出してやろうと努力する」が、答えになると思います。

家計から、あっさり出してやれるのであれば問題はありません。塾代を負担すると貯蓄できなかったり、食費などの基本生活費に影響が及ぶこともあるので、その場合は努力が必要になるのです。

そのため、子どもの塾代を現在の家計から出すことが難しい場合、片働きの家庭では、それまで専業主婦(夫)だった人が働くようになったり、パートタイマーは働く時間を増やしたりして、わが家の収入を増やして塾代に充てようとします。

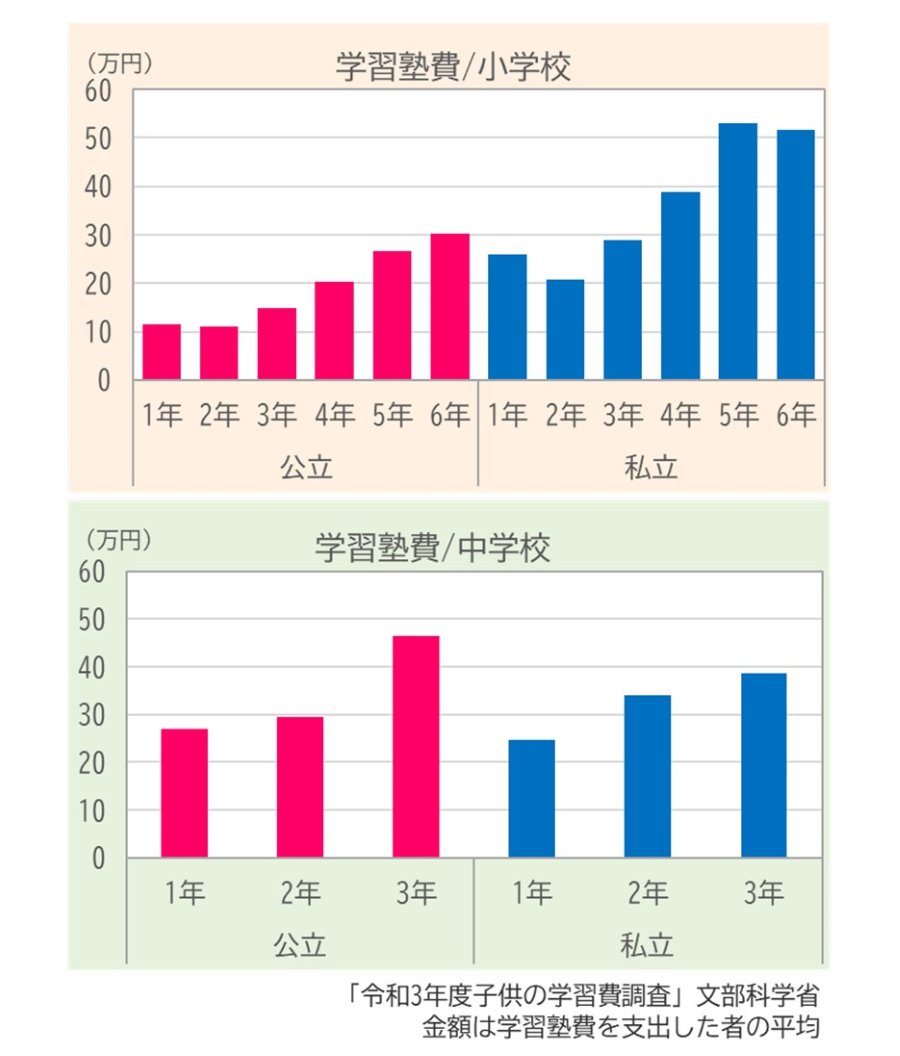

塾代の1年間あたりの平均額は、次のグラフのとおりです。

小学校、中学校ともに、学年が上がるにつれて塾代は高くなることがわかります。公立小学校の6年生は30.2万円、公立中学の3年生は46.4万円ですが、この調査は回答者の平均額ではなく、実際に塾代を支出した者の平均額なので、かなり実態に近い数値と思われます(90万円以上の塾代を出している家庭も数%あるので、それらが平均額を上げている可能性はあります)。

気をつけたいのは、現在の収入の範囲で塾代をまかなうことができないけれど、すでにフルタイムで就労していてこれ以上収入を増やすこともできず、子どもが小中学校の時点で教育ローンなどの利用を考えるケースです。

借りたものは、利息をつけて返さなくてはなりません。今月、手持ちのお金から出せない支出を、来月に利息分をつけて返済できるわけはありません。

支出に意義を見出せるとしても、収入の範囲を超えての塾代負担は無理があります。現在の家計で考えるべきは、家計全体を見直し、いくらまでなら塾代を負担できるのかを冷静に判断することです。家計簿をつけてないなら、電子決済やクレジットカードの記録を集計して収支を見える化してみましょう。

一般的には、保険料や通信費を見直すと効果が出ると言われます。また、子どもに家事を手伝わせることがどこまでOKなのかは十分見極める必要はありますが、子どもに夕食の支度の下ごしらえを少し頼むことで総菜を買わずに済み、食費を下げることで塾代の一部を捻出できる・・・というようなことも考えてみてもいいでしょう。

塾の費用VSライフプラン

現在の家計の中で塾代をまかなえれば、まずは一安心です。

その上でさらに考えたいのは、今の家計に加えて、未来の家計も大丈夫であるのかということです。

私立小学校や留学を除き、たいていの人が一番高額の教育資金を必要とするのは大学・専門学校時代です。その時期の教育支出は、その年の親の収入で支払うことが難しいため、あらかじめ貯蓄しておく必要があります。

それらの貯蓄は、子どもが生まれてから高校3年生までの間に家計から取り分けてコツコツ貯めてためておくものなのですが、そのコツコツができないのはマズイのです。

現在の家計の中で塾代を苦労なく払えているからOKなのではなく、将来の教育資金分も取り分けられることが必要なのです。そもそも、塾に通う目的として、希望する大学や専門学校に入学するための学力をつけることが含まれているはずです。その最終と言ってもよいであろう目的の費用を準備できないのに、塾代を払うのは本末転倒です。

将来の家計の収支がどうなるのか、末子の大学・専門学校、時には大学院までの教育費負担を考慮した家計を見通してみて、今の塾代の負担がどこまで問題ないのかを見極めるようにしましょう。

さらには、子どもの最終学歴分までの家計よりも長く、親の老後生活費分も足りるかどうか確かめると、より安心です。

令和3年度子どもの学習費調査(文部科学省)

https://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/mext_00001.html

- ハッシュタグで関連記事を見てみる

- #ファイナンシャルプランナー , #塾 , #教育費 , #教育資金 , #菅原直子

- プロフィール : 菅原 直子(すがわら なおこ)

-

ファイナンシャル・プランナー(AFP)、教育資金コンサルタント

会計事務所向けオフコン販売、外資系生命保険会社勤務・同代理店経営を経て、1997年よりファイナンシャル・プランナー。公私立高校や自治体などで保護者・生徒・教員のための進学資金セミナーおよびライフプラン講座・相談会は関東を中心に10年以上にわたって300回超。新聞や雑誌への取材協力や執筆、働けない子どもに関する家計の相談も行う。地元湘南地域密着のFP活動も展開中。3男子の母。

■著書

共著『子どもにかけるお金の本』(主婦の友社)

『子どもの教育費これだけかかります』(日労研)

■所属団体

日本ファイナンシャル・プランナーズ協会

子どもにかけるお金を考える会

働けない子どものお金を考える会