受験後は家計の見直しをするのを忘れずに!

2025年2月。この時期の受験生は、本命と滑り止め校を受験するスケジュールを学校や塾の先生と相談して決定し、あとは健康に注意して当日を迎えるだけという状態でしょう。合格発表がされるまでは親子とも落ち着かない日々は続きますが、親ができること、そして、ぜひ、していただきたいことがあります。それは、受験生の時にかかった費用を振り返り、想定外の費用がどれほどかかったのかを見直すことです。

今回は受験後の家計の見直しについてお話しします。

受験後の家計の見直し。何から始める?

受験生がいる中でのお金を出すタイミングは、学校の先生や塾の先生に言われるまま、必要かどうか考える暇もなく、財布のひもは緩みっぱなしだったという方も多いはずです。親として、子どもが頑張っているのだから、応援するしかないという気持ちで、お金を出さざるを得ないのもわかります。

ただ、この「言われるまま」というのは非常に危険な状態です。受験生以外にきょうだいがいればそのきょうだいの教育費まで使い込んでしまっているかもしれませんし、親の老後資金の準備をする予定が、後にずれてしまうということにもなりかねません。

受験が終われば、ひとまず合格発表が行われるまで空白の時間ができます。まずはこの時期に、受験の時期にかかった費用を振り返り、その中で、計画外、つまり想定外の費用がどれくらいあったのか計算してみてください。

見直しで想定外の費用があったとき、きょうだいの教育費に影響はないのか確認を!

あくまでも参考ですが、日本政策金融公庫の令和3年度「教育費負担の実態調査結果」(https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r03.pdf )では、子ども1人当たりの入学費用は、高校35万円。大学は81万円という調査結果が出ています。

この中には、受験費用や学校納付金、入学しなかった学校への納付金が含まれています。親として、子どもの進学を考えるときに、学校案内やHPに記載されている入学後にかかるお金をチェックすることはあるかもしれませんが、それ以外の費用には気づきにくいものです。たとえば、受験料や滑り止めの入学金のために教育費の準備を事前にしておく方はあまりいません。

この想定外のお金をどこから出したかを考えるとき、よくあるのは、旅行費用などの娯楽費や日用品の節約などでしょう。ただ、それだけではすまず、他のきょうだいのための教育資金から支出してしまったということであれば、下の子どもの教育費が足りるのか確認しておくことは必須です。今後、下の子どもの教育費として貯蓄している他の貯蓄から資金を移動するのか、下の子に教育費をかけないようにするのか、決断しなくてはならなくなります。

想定外の費用が他のきょうだいのための教育費を流用したのであれば、今後はその分の補填が必要となるでしょう。きょうだいの年齢差によっては補填のための時期が短くなることもありますので、受験時の「想定外の教育費」をしっかりと確認することはとても大切なのです。

進学先が確定したときには、子どもとその後のお金の話をしておきたい

前段までのお話は、「合格発表があるまで」にしておきたい家計の見直しです。

次に、実際の進学先が決まったときにやっていただきたいことがあります。先ほどの調査結果の中から、「高校入学から大学卒業までにかける費用」を見てみると、高校入学から大学卒業までにかける教育費用は累計で子ども一人当たり942万円ほどとなっています。受験がひと段落したことで、おおよその進路が確定しますので、この時点で「今後どれくらい教育費を準備するべきか。」という計算をしてみると、より実態に近づけることができます。

また、今後の教育費の山に備えるためには、細かい費用を抑えることにも注意が必要です。最近は学校独自の特色も多く、海外留学、授業以外の特別講座、運転免許資格取得など、子どもが「やりたい。行きたい。」という願いは多様化しています。子どもの希望に応じてやりたい時期にさせてしまうと際限がなくなります。教育費を準備するのは保護者ですが、子どもにも協力を求めましょう。

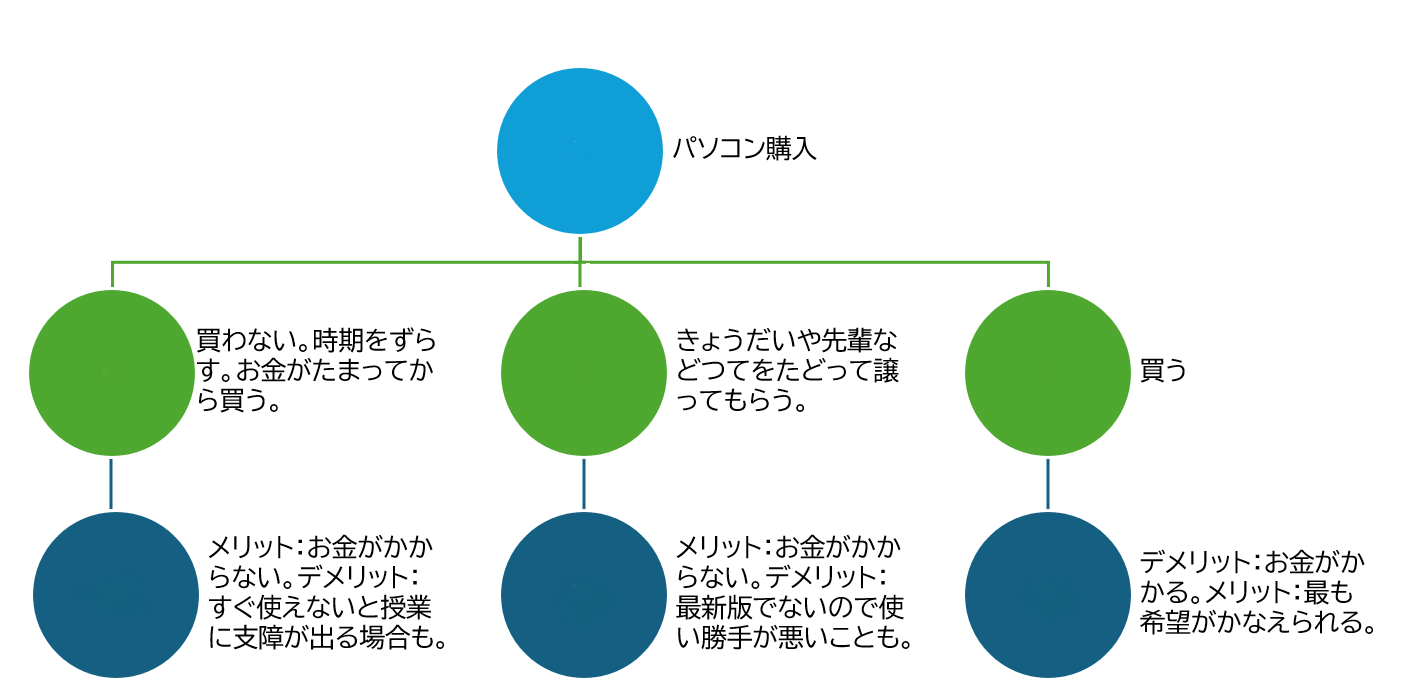

ここでご紹介したいのは、意思決定の木、ディシジョンツリーです。例を以下に挙げてみます。「パソコンが欲しい。」と言われたとします。一つの希望に対して、複数の方向を考えさせて、それぞれのメリットデメリットを考慮したうえで、一つの回答を選ばせるのです。通常なら、「買う」「買わない」という二択となるところ、それ以外の様々な選択肢を用意し、考える習慣をつけるのです。前述した「942万円」など高額の金額は一度に準備できるわけではありません。普段からの細かい工夫と子どもの意識を変えることで、予想外に多くなった受験費用を取り戻すことはできなくても、今後の教育費を抑えることが可能になるかもしれません。

いずれにせよ、受験時のお金が「予想より少なく済んだ」というケースにお目にかかることはあまりありません。子どもにかかるお金、すなわち教育費は、「老後資金」と「住宅資金」と並んで、人生の三大費用といわれるくらい、多くのお金がかかるのは当然となっています。だからこそ、多くかかったときにはしっかりとリバランスをして健全な家計を目指したいものです。

- ハッシュタグで関連記事を見てみる

- #きょうだいの教育費 , #ファイナンシャルプランナー , #受験後の家計の見直し , #教育費の準備 , #教育資金 , #當舎緑

- プロフィール : 當舎 緑(とうしゃ みどり)

-

社会保険労務士。行政書士。CFP®

一男二女の母。阪神淡路大震災の経験から、法律やお金の大切さを実感し、開業後は、顧問先の会社の労働保険関係や社会保険関係の手続き、相談にのる傍ら、一般消費者向けのセミナーや執筆活動も精力的に行っている。得意テーマは、教育資金の準備方法、社会保険の仕組み、エンディングノートの作り方、これから始めるやさしい終活、成年後見の活用方法、銀行を介さない家族信託の仕組みなど。著書は、『3級FP過去問題集』(金融ブックス)『子どもにかけるお金の本』(主婦の友社)など。

子どもにかけるお金を考える会メンバー

http://childmoney.grupo.jp/

一般社団法人かながわFP生活相談センター理事

http://kanagawafpsoudan.jimdo.com/

J-FLEC認定アドバイザー

https://www.j-flec.go.jp/advisors/

ウーマンライフパートナー会員 Women Life Partner

https://wlp.or.jp/

- オフィシャルWebサイト

- http://tosha.grupo.jp/