教育資金の準備・・・出遅れてしまった中学以降にできることは?

教育資金を準備するための大原則は、「子どもが誕生した時から」「長期間で」「コツコツと」貯めることです。でも、なかなか計画通りにいかない場合もあるでしょう。そこで今回は、教育資金を準備する家計管理のセオリーを確認し、出遅れてしまった場合のリスケジュールについて、考えてみましょう。

高学歴化で保護者は子どもの教育費負担に不安を感じている

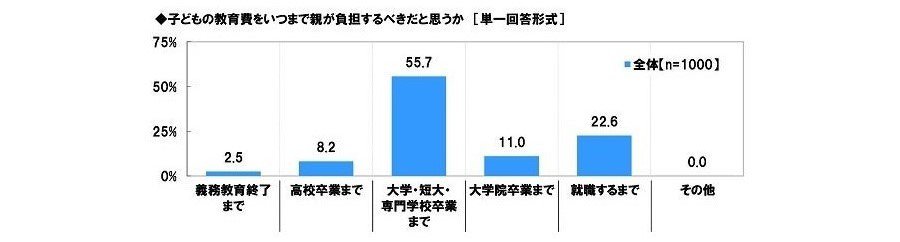

「子どもの教育資金に関する調査2023(ソニー生命)」によると、保護者が負担すべき教育資金は「子どもの大学・短大・専門学校卒業まで」55.7%、「就職するまで」22.6%と回答しています。アンケートの回答者は教育熱心で家計管理の意識が高いということは予測できますが、8割近い保護者は、子どもが一人前になる程度までの教育資金を支援しようと考えているようです。

教育資金を計画的に準備「できている」「できていない」、その格差は大きい

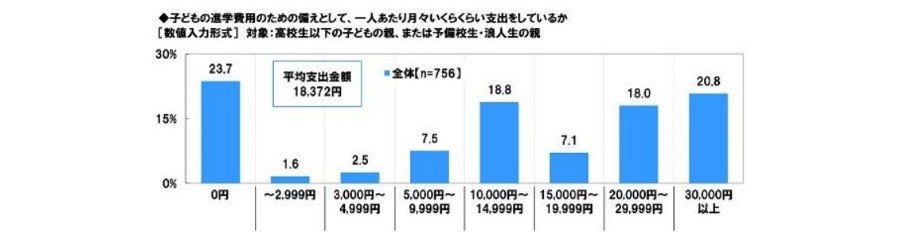

教育資金のために毎月準備している金額の平均は、子ども1人あたり1万8,372円で、この数字だけで見ると、順調に準備が進んでいる人が多いように見えます。しかし実際の回答にはばらつきがあり、最も多い回答がなんと「0円」。次に多いのが「3万円以上」で、教育資金準備額は「0円」「1万円程度」「2~3万円以上」のほぼ3つに分かれています。

このアンケートは、「大学生以下の子供がいる20歳以上の男女」が対象なので、中には末子が大学等に在学中で、貯蓄の時期が終わった家計の回答も含まれている可能性はあります。とは言え、4割近い家計は月2万円以上の貯蓄をしている一方、全くできてない家計が1/4近くあり、その格差は大きいと言わざるを得ません。

「収入増」「支出減」「運用」「贈与」など、家計管理で可能なあらゆる手段を検討する

子どもの誕生と同時に月1万円を18年間貯めた場合、216万円。早い段階で準備を始めていれば、児童手当だけでも教育資金の積み立てができたはずです。しかし教育資金の準備が出遅れ、子どもの進学も視野に入って来る時期なら、子どもの進学までの年数と目標額で毎月の積立額を考えることになります。

教育資金の準備が遅れた場合、目標額はまず200万円程度を1つの目安にしてみましょう。低く見積もった場合でも、私立大学文系の年間授業料等は100万円程度。4年間で400万円とすれば半分の200万は準備したいところです。仮に高校卒業まで6年間あるとすれば、1年でおよそ33万円、月の貯蓄額は2万8,000円程度になります。

これを家計から捻出するには、「収入を増やす」「支出を減らす」「運用する」「援助を受ける」など、あらゆる可能性を検討することになります。収入を増やすなら働き方を変える。支出を減らすなら家計の総点検。運用するなら、資金の一部を比較的安全な金融商品で。祖父母等から援助が受けられる場合は、贈与の基礎控除を活用するなど、本気で取り組むなら方法はあります。

即効性があるのは、「家計の見える化」でしょう。特に共働きで生活費を出し合っている家計では、お互いの貯蓄状況がわかりづらいケースがあります。そこで家族が共通の認識を持てるように、①教育費は子ども1人ずつの「分別管理」、②決めた金額の積み立てを継続、③臨時収入は教育資金に回す、などのルールを決め、予定通りできているかを定期的に確認しましょう。

また、経済がインフレに向かうと、教育資金を使う頃には授業料等も上がり、実質的には価値が目減りする可能性もあります。ある程度順調に教育資金の準備ができているなら、インフレに負けないために運用の検討も必要になるかもしれません。

運用期間が数年ならネット銀行定期預金、10年以上なら一部をNISAでも

できるだけ安全確実に運用するためのポイントを抑えておきましょう。1つは少しでも金利の高い定期預金を選ぶことです。預金は、万が一銀行が破綻した場合でも1金融機関1人1,000万円までの元本と利息等が保護されます。超低金利の中でもネット銀行の金利は比較的高く、口座の新規開設や3か月など短めの定期預金で0.3~0.2%の金利がつくものもあります(2023年8月現在)。

もう1つは「つみたてNISA(少額投資非課税制度)」の活用です。NISAは、一定の投資信託を購入して得た分配金や配当金、売却時の譲渡益が非課税になります。2024年以降は、保有限度額の拡大や保有中は無期限で非課税になるなど、制度が抜本的に見直されます。リスク軽減のため長期積立が原則ですが、一部を運用中に売却することも可能です。どのくらい積立期間を設けられるかにもよりますが、利益が出た場合、教育資金の一部に充当できるかもしれません。将来の老後資金としても有効なので、まだ始めていない人は口座の開設を検討してみてはいかがでしょう。

ソニー生命 子どもの教育資金に関する調査2023

https://www.sonylife.co.jp/company/news/2022/nr_230309.html

金融庁 新しいNISA

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html