教育資金の基本「児童手当+α」の貯め方

子どもの教育費支出最大のピークは、大学・専門学校入学時の初年度納付金です。ここを乗り越え、修業年限の学費が準備できると、子どもは奨学金に頼ることなく、卒業後も奨学金返済の心配をすることなく、社会人としてスタートできます。そこで今回は、教育資金の目標額と基本の貯め方について、考えてみたいと思います。

目標400万円のうち、児童手当を活用すれば200万円程度を貯められる

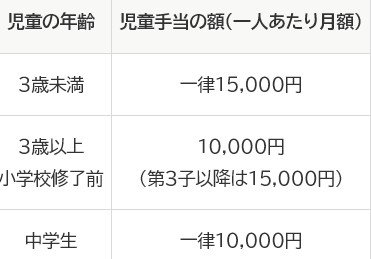

児童手当はどのようにお使いですか?3歳までに50万円程度、3歳以上中学卒業までに140万円程度を受け取った場合、合計すると児童手当額(下表)だけでざっと200万円近くになります。

児童手当が保護者の金融機関口座に振り込まれ、そのまま生活費と合算されている場合は、子ども一人ひとり用に「分別管理」を始めましょう。子どもの教育資金を準備するということは、大学・専門学校への進学費用を作るということです。子どもの進学先にもよりますが、入学時に払う初年度納付金を、貯めた児童手当等で賄うことができれば、教育資金作りの半分はクリアしたと言えそうです。

保護者の口座から教育資金の積立や子ども保険の保険料が引き落とされている場合は、事実上「分別管理」ができていると考えて、そのまま継続しましょう。教育資金の目標額は子ども1人につき400万円が1つの目安です。そこで、児童手当とは別に200万円の準備ができると、児童手当と合わせて目標額に達します。

月の積立の目安額は1万円。年間12万円×18年=216万円になります。子どもが2人の場合は、保護者で1人ずつ担当を決めてもいいですし、月の負担は5000円にして、年2回のボーナス時に3万円ずつ2人分積み立てるなど、ゴールまでに準備しやすい方法を家計の事情に合わせて考えてみましょう。

<児童手当額> (内閣府)

(内閣府)

積立のスタートが遅れた場合は、最低ラインを確保して挽回の努力をする

目標額の400万円を準備できるに越したことはありませんが、事情があって計画的に準備ができていない家計もあるでしょう。まずは、児童手当全額分の積み立て200万円を最低ラインと考えて、この先の対策を考えてみましょう。

①ボーナスや臨時収入

ボーナスのある家計や臨時収入が入った場合は、少しでも教育資金の積み立てに回しましょう。100万円単位で資金を作るのは難しくても、「年間10万円を積み増す」など比較的達成可能な目標であれば、取り組みやすくなります。

②子どもへのお祝い金・お年玉

子どもの年齢にもよりますが、いただいたお祝い金やお年玉は、子どもの将来のために貯蓄しましょう。すでに子どもがお年玉を管理している場合は、例えば自転車など少し高額な支出でも、子どもが管理するお金で払ってもらえると、家計から払わずに済んだ金額分を積立に回せます。

③目的が決まっていない預貯金

年に一度は家計の総点検をして、子どもの教育資金にできる繰越金等はないかを確認しましょう。家族で情報を共有できれば協力も得やすくなります。

高校までの教育費は膨らみ過ぎない選択を

子どもの成長期の家計は、支出が膨らむ要因がたくさんあります。子ども用に部屋を確保するための家賃や住宅ローンの支払い、塾代などの学校外教育費、値上げが続く光熱費や食費などなど。こうした中で子どもの進学資金を確保するためには、お稽古事等は精査して収入の中で賄える範囲にとどめ、高校までの日々の教育費をできるだけ膨らませないことが大切です。

費用の点では当然ながら公立中学・高校への進学が少なくてすみます。義務教育から外れる高校では、私立高校等における授業料等減免がありますが、私立中学に進学を考える場合は、中学・高校6年間にかかる費用について事前に情報を得て、日々の家計で賄えるかを、よく検討しましょう。

- ハッシュタグで関連記事を見てみる

- #ファイナンシャルプランナー , #中上直子 , #教育費の準備 , #進学費用を貯める