きょうだいごとの教育費をどう確保する? そのポイントは?

教育費は養育費と違い、節約ができない

教育費は、養育費に比べて節約がしづらい費目です。衣食住が中心の養育費は、服飾費はおさがり、食費はまとめ買い、住居費は1つの部屋をきょうだいで使うなどで工夫ができます。一方、教育費は学校への納付金、お稽古事の月謝、塾代などが一人ひとりにかかります。

下表は文部科学省「子供の学習費調査」(平成30年度)から、中学・高校生の年間学習費をきょうだいの学校段階別に筆者が抜粋したものです。

表1 きょうだいの学校段階別学習費総額

(単位:円)

| 本人 | きょうだい | なし | 社会人 | 大学等 | 高校 | 中学 |

|---|---|---|---|---|---|---|

| 中学 | 公立 | 544,665 | 469,682 | 487,580 | 432,840 | 518,215 |

| 私立 | 1,502,914 | 1,391,654 | 1,336,101 | 1,294,080 | 1,448,149 | |

| 高校 | 公立 | 489,506 | 374,406 | 481,294 | 435,533 | 462,962 | 私立 | 1,072,428 | 824,566 | 981,967 | 854,684 | 968,781 |

文部科学省「子供の学習費調査」(平成30年度)より抜粋

費用をかけているのは、やはりきょうだいがいないケースです。一方、きょうだいが中学・高校・大学・社会人のどの段階にいても最も高額なのは私立中学で、公立中学のおよそ3倍です。

高校では、授業料無償化により公立は11万8,800円、私立で年収590万円未満の世帯は、39万6,000円が支援されます。調査時はこの制度がなかったので、下表からこの金額を差し引くと、支援対象であれば公立高校で30数万円程度、私立高校で50万円程度の負担に軽減されます。ただ、それでも私立は公立の1.5倍はかかるでしょう。

つまり、きょうだいごとの教育費を確保するには、教育段階で「公立」「私立」の選択をどうするか、家庭の経済事情とすり合わせながら決めることになります。

「公立中学→公立高校→私立大学等」を基本に貯蓄プランを考える

きょうだいごとの教育費を確保するにあたり、まず子どもの人数分用意する基本のコースを想定します。一番負担が少ないのは中学から大学までオール公立ですが、定員や学力などの条件もあるので、「公立中学→公立高校→私立大学」を基本に考えてみましょう。

<公立中学・高校、私立大学の学費>

表1/公立中学 544,700円×3年=1,634,100円

表1/公立高校(489,500円-118,800円)×3年=1,112,100円

表2/私立大学 初年度1,357,100円+2年目以降1,111,100円×3年=4,690,400円

※いずれも「きょうだいなし」の金額で算出。端数は調整してキリのいい額にしています。

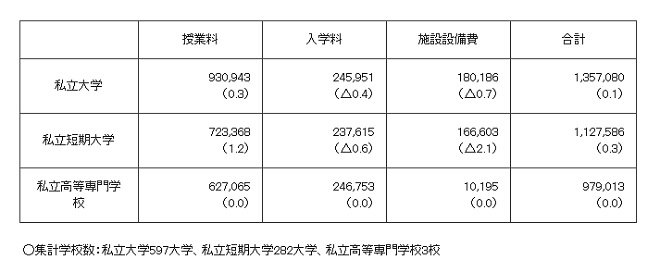

大学等では、初年度に入学金がかかるので、2年目からは入学料を除いた額で見積もります。専門学校への進学にも大学と同程度の費用がかかると考え、修業年限分(2年~3年)を計算してみましょう。

表2 令和3年度入学者の私立大学(学部)・短期大学・私立高等専門学校の初年度学生納付金

(単位:円)

文部科学省「令和3年度私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査」より

国立大学昼間部の初年度納付金標準額は、授業料535,800円、入学料282,000円、合計817,800円。

教育資金の積立はきょうだいごとの名義で

子どもの教育資金は、大学や専門学校の年限分が目標額になります。積立が不足していると、教育費負担が最も重い大学入学時とその後の在学期間中は、他のきょうだいの教育費との綱引きになってしまいます。

大学進学を想定するなら、1人400~500万円。この金額をきょうだいごとの名義で積み立てるのがポイントです。子どもそれぞれの名義で積み立てておけば、上の子の教育費の不足が出た場合でも下の子の名義のもので補填しづらく、取り崩しの歯止めになります。

また、子どもが準備以上の進学先を望み、捻出が難しい場合は、子どもが奨学金を利用するか、保護者が教育ローンを借りるかになります。急な進路変更なども想定しつつ、「もしもの場合は子どもが奨学金を借りる」など、一人ひとりにあらかじめ伝えておくことが大切です。

また、余力があるなら、下の子の名義分は上の子よりも少し手厚くできるとよいでしょう。子どもの年齢差にもよりますが、右肩上がりの収入増が見込めにくい中、下の子が大学等を卒業するまで保護者の収入が維持できるかはわかりません。物価は上がっていないのに教育費は上がり続けた過去の例もあります。幸いにして使わなくてすめば、住宅ローンの返済や老後資金の一部に加えることもできます。

- ハッシュタグで関連記事を見てみる

- #きょうだいごとの教育費 , #ファイナンシャルプランナー , #中上直子